Opieszałe wdrażanie elektronicznego tytułu wykonawczego. 11 miesięcy opóźnienia w uruchomieniu aplikacji elektroniczny tytuł wykonawczy (eTW), liczne błędy określane jako krytyczne, np. dublowanie dokumentów. Dodatkowo przez pierwsze dwa tygodnie po uruchomieniu aplikacji eTW z powodu niewdrożenia komponentu Aplikacje Krytyczne wstrzymana została w Polsce egzekucja dla nowych tytułów wykonawczych. To tylko niektóre nieprawidłowości związane z przygotowaniem i wdrożeniem eTW i uruchomieniem systemu teleinformatycznego do ich przesyłania. W ocenie Najwyższej Izby Kontroli wprowadzenie obowiązku przekazywania w formie elektronicznej tytułów wykonawczych nie przyczyniło się w pełni do uproszczenia i usprawnienia procedur egzekucji administracyjnej. Tytuł wykonawczy to w uproszczeniu dokument sporządzony przez wierzyciela, na podstawie którego wszczyna się postępowanie egzekucyjne długu. Ustawa z dnia 11 września 2019 r. o zmianie ustawy o postępowaniu egzekucyjnym w administracji oraz niektórych innych ustaw wprowadziła od 30 lipca 2020 r. zasadę przekazywania tytułów wykonawczych w formie elektronicznej przy wykorzystaniu systemu teleinformatycznego albo z użyciem środków komunikacji elektronicznej. Zmiana sposobu przekazywania tytułów wykonawczych dotyczyła ponad 3,8 mln tytułów wpływających rocznie do naczelników urzędów skarbowych – w większości (60%) w postaci papierowej. Do wprowadzenia elektronicznej formy przekazywania tytułów wykonawczych musieli przygotować się naczelnicy urzędów skarbowych oraz wierzyciele. NIK skontrolowała Ministerstwo Finansów, Izbę Administracji Skarbowej w Szczecinie, pięć urzędów skarbowych, dziewięć urzędów gmin i pięć starostw powiatowych. Okres objęty kontrolą to lata 2019-2022 (do czasu zakończenia kontroli 10 października 2022 r.)

Najważniejsze ustalenia kontroli

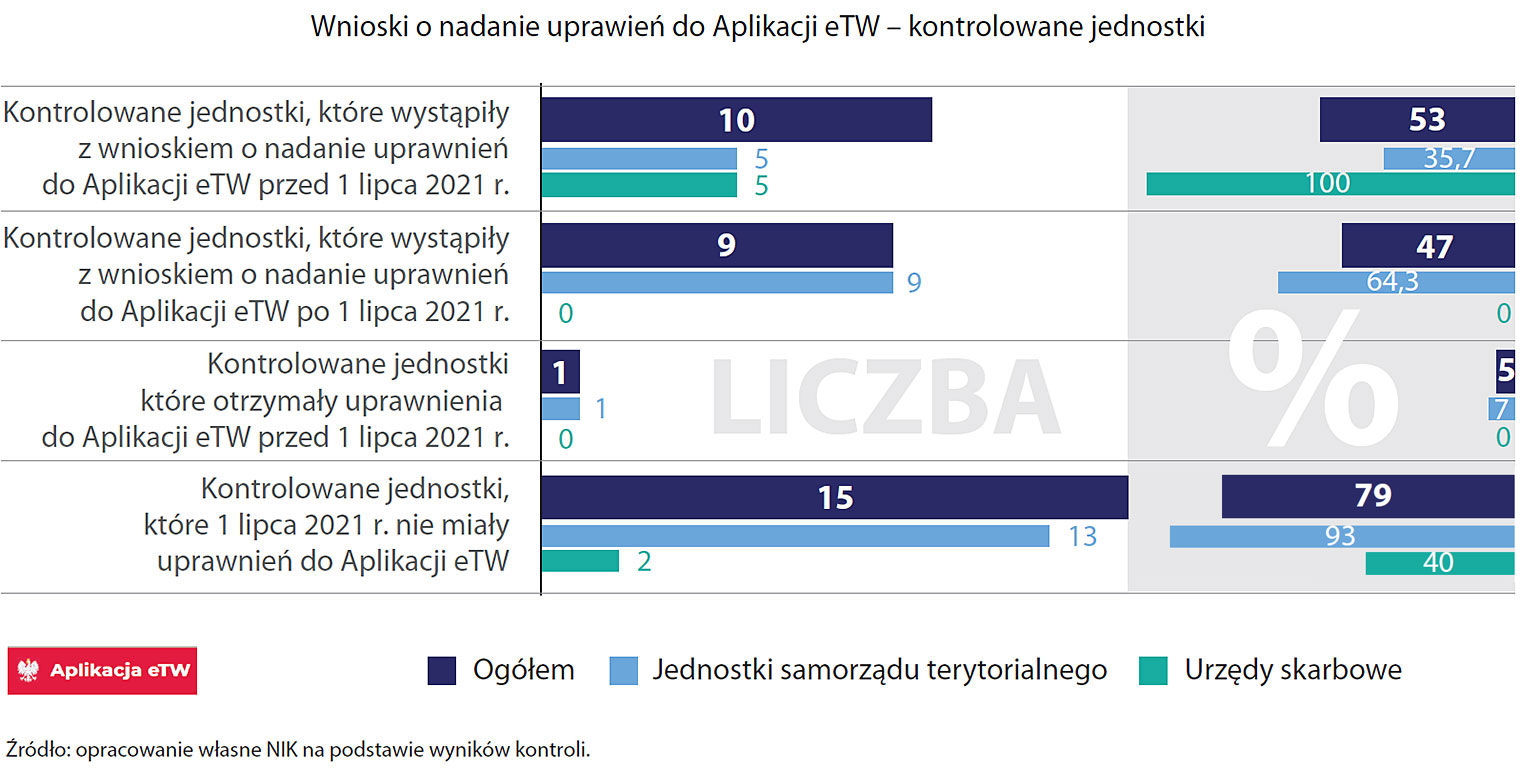

Pomimo prawidłowego zlecenia przygotowania systemu teleinformatycznego przez Ministerstwo Finansów opracowanie Systemu eTW nie nastąpiło w terminie wejścia w życie przepisów ustawy wprowadzającej zasadę przekazywania tytułów wykonawczych elektronicznie. Aplikacja eTW została uruchomiona 11 miesięcy po wejściu w życie ustawy, tj. 1 lipca 2021 r. Po jej uruchomieniu w systemie występowały błędy krytyczne dotyczące m.in. dublowania dokumentów, niemożliwości nadawania klauzuli wykonalności dla tytułów wpływających za pośrednictwem systemu, braku funkcjonalności do rozróżniania certyfikatu pieczęci elektronicznej i podpisu kwalifikowanego. W okresie od 1 do 15 lipca 2021 r. do organów egzekucyjnych nie wpływały tytuły wykonawcze przekazane za pośrednictwem Systemu eTW. Wynikało to z niewdrożenia, przez pierwsze dwa tygodnie działania Aplikacji eTW komponentu AK (aplikacje krytyczne). W konsekwencji urzędy skarbowe były pozbawione możliwości przyjmowania TW przesyłanych za pośrednictwem Aplikacji eTW oraz nadawania tym tytułom klauzuli wykonalności. To z kolei sprawiło, że przez dwa tygodnie została wstrzymana egzekucja dla nowych tytułów wykonawczych. Liczba wszczynanych postępowań w kontrolowanych urzędach skarbowych w II półroczu 2021 r. spadła o 20% w stosunku do analogicznego okresu 2020 r. Organizacja procesu nadawania dostępu do Aplikacji eTW nie umożliwiła wszystkim wierzycielom, którzy wystąpili ze stosownym wnioskiem przed 1 lipca 2021 r. , uzyskania do niej dostępu po uruchomieniu. Opóźnienia we wdrożeniu aplikacji, liczne błędy w początkowym etapie jej funkcjonowania oraz przesyłanie wniosków o nadanie uprawnień do Aplikacji eTW przez wierzycieli już po jej uruchomieniu, spowodowały, że na dzień 1 lipca 2021 r. dostęp do systemu posiadało jedynie około jednej czwartej ogółu wierzycieli. Spośród 19 objętych kontrolą jednostek z odpowiednim wyprzedzeniem z wnioskiem o nadanie uprawnień do Aplikacji eTW wystąpiło 10 kierowników skontrolowanych jednostek. Przed uruchomieniem aplikacji dostęp do niej uzyskała tylko jedna z nich. W dniu 1 lipca 2021 r. dostęp do Aplikacji eTW uzyskały kolejne dwa urzędy skarbowe. W dniu uruchomienia Aplikacji eTW, aż 79% objętych kontrolą jednostek nie posiadało do niej dostępu. Bezzwłoczne nadawanie uprawnień do aplikacji rozpoczęło się dopiero z końcem sierpnia 2021 r.

Opis grafiki

Wnioski o nadanie uprawnień do Aplikacji eTW – kontrolowane jednostki

| Rodzaj | Ogółem | Jednostki samorządu terytorialnego | Urzędy skarbowe |

|---|---|---|---|

| Kontrolowane jednostki, które wystapiły z wnioskiem o nadanie uprawnień do Aplikacji eTW przed 1 lipca 2021 r. |

10 (53%) | 5 (35,7%) | 5 (100%) |

| Kontrolowane jednostki, które wystąpiły z wnioskiem o nadanie uprawnień do Aplikacji eTW po 1 lipca 2021 r. |

9 (47%) | 9 (64,3%) | 0 (0%) |

| Kontrolowane jednostki które otrzymały uprawnienia do Aplikacji eTW przed 1 lipca 2021 r. |

1 (5%) | 1 (7%) | 0 (0%) |

| Kontrolowane jednostki, które 1 lipca 2021 r. nie miały uprawnień do Aplikacji eTW |

15 (79%) | 13 (93%) | 2 (40%) |

Źródło: opracowanie własne NIK na podstawie wyników kontroli.

Wystawienie oraz przekazanie przez wierzyciela elektronicznych tytułów wykonawczych do organu egzekucyjnego możliwe było z poziomu przeglądarki internetowej lub bezpośrednio po integracji własnego systemu wierzyciela z Centralnym Systemem Elektronicznych Tytułów Wykonawczych. Dostęp do Aplikacji eTW z poziomu przeglądarki internetowej wymagał zalogowania za pomocą Krajowego Węzła Identyfikacji Elektronicznej (login.gov.pl) przy wykorzystaniu aktywnego profilu zaufanego. Przyjęcie takiego rozwiązania, wykorzystywanego w 93% skontrolowanych urzędów jednostek samorządu terytorialnego, zdaniem NIK budzi wątpliwości wynikające z braku podstaw prawnych do nakładania na pracowników obowiązku wykorzystywania profilu zaufanego w celach służbowych.

W ocenie NIK generalnie jednostki były właściwie przygotowane organizacyjnie do wystawiania i obsługi eTW. Struktura organizacyjna skontrolowanych urzędów skarbowych i urzędów jst pozwalała na przygotowywanie, podpisywanie i wysyłanie dokumentów w postaci elektronicznej. Dodatkowo urzędy skarbowe, po wdrożeniu komponentu AK, mogły obsługiwać wpływające do nich eTW. We wszystkich urzędach był niezbędny sprzęt i oprogramowanie. Niestety nie przełożyło się to na terminowość wystawiania tytułów. We wszystkich skontrolowanych urzędach jst NIK stwierdziła znaczne opóźnienia w wystawianiu tytułów wykonawczych po doręczeniu upomnienia. W 11 urzędach jednostek samorządu najdłuższy czas w jakim wystawiono tytuły przekraczał pół roku, w siedmiu był dłuższy niż rok. Największe opóźnienie wyniosło 1479 dni.

| Jednostka | Okres jaki upływał od dnia doręczenia upomnienia do wystawienia TYV (najdłuższe przypadki w dniach) |

|---|---|

| Urząd Gminy w Baćkowicach | 909 |

| Urząd Miasta Legnica | 259 |

| Urząd Miasta w Łomży | 226 |

| Urząd Miejski w Łowiczu | 626 |

| Urząd Gminy Męcinka | 302 |

| Urząd Miejski w Pyrzycach | 133 |

| Urząd Gminy w Rudzie Malenieckiej | 1479 |

| Urząd Miasta Sieradza | 812 |

| Urząd Gminy w Turośni Kościelnej | 347 |

| Starostwo Powiatowe w Jaworze | 1135 |

| Starostwo Powiatowe w Kamieniu Pomorskim | 170 |

| Starostwo Powiatowe w Łęczycy | 526 |

| Starostwo Powiatowe w Opatowie | 654 |

Źródło: opracowanie własne NIK na podstawie wyników kontroli.

Stwierdzona w wyniku kontroli zwłoka w wystawianiu tytułów wykonawczych związana z brakami kadrowymi w kontrolowanych jednostkach, epidemią COVID-19 oraz brakiem przepisu określającego termin w jakim należy wystawić tytuł wykonawczy po doręczeniu zobowiązanemu upomnienia, wskazuje na brak systematyczności działania i sprzyja ryzyku przedawnienia należności, a także może niwelować pozytywne efekty wprowadzenia elektronicznych tytułów wykonawczych. W początkowym okresie działania Aplikacji eTW nastąpiło znaczne zmniejszenie liczby tytułów wykonawczych przesyłanych do organów egzekucyjnych. W drugim półroczu 2021 r. w skali kraju liczba tytułów wpływających do urzędów skarbowych zmniejszyła się o jedną czwartą w stosunku do analogicznego okresu 2020 r. O jedną piątą spadła liczba wszczynanych postępowań a liczba przesyłanych przez pracowników objętych kontrolą urzędów jst tytułów wykonawczych spadła o 2/5 (40%) w stosunku do analogicznego okresu 2020 r. Po uruchomieniu Aplikacji eTW w ośmiu skontrolowanych urzędach jst (62%) skróceniu uległ czas jaki upływał od wystawienia tytułu wykonawczego do daty wpływu tytułu do organu egzekucyjnego. W przypadku 62% skontrolowanych urzędów jst tytuł wpływał do organu egzekucyjnego w dniu jego wystawienia. W jednej jednostce nie wystawiono żadnego tytułu. W 60% skontrolowanych urzędów skarbowych średni czas od wystawienia tytułu do jego wpływu do organu egzekucyjnego uległ skróceniu. Jednak tylko w 40% urzędów czas ten wynosił poniżej jednego dnia. W przypadku wszystkich urzędów skarbowych skróceniu uległ czas jaki upływał od wpływu TW do organu egzekucyjnego do wszczęcia egzekucji oraz czas jaki upływał od wpływu tytułu wykonawczego do organu egzekucyjnego do wyegzekwowania należności. W opinii naczelników skontrolowanych urzędów skarbowych zaletą wprowadzenia eTW było głównie skrócenie czasu przekazywania tytułu wykonawczego przez wierzycieli organom egzekucyjnym i eliminacja konieczności ręcznego przenoszenia danych z tytułów wystawianych na papierze oraz wyeliminowanie możliwości popełnienia błędu podczas rejestracji ręcznej. Kierownicy skontrolowanych urzędów jst jako zalety wprowadzonego rozwiązania wskazywali zmniejszenie kosztów usług pocztowych oraz automatyczne weryfikowanie kompletności pól wymagających uzupełnienia w tytule wykonawczym, co miało wpływ na zmniejszenie ryzyka popełnienia błędów. Niestety w Ministerstwie Finansów nie zadbano o zebranie danych dotyczących czasu wszczęcia postępowania egzekucyjnego przed wejściem w życie ustawy nowelizującej o postępowaniu egzekucyjnym w administracji. Nie było też informacji umożliwiających stwierdzenie o ile skrócił się czas wszczęcia postępowania egzekucyjnego i obsługi tytułu wykonawczego przekazanego za pośrednictwem Aplikacji eTW oraz czy w związku z uruchomieniem tej aplikacji zmniejszyły się koszty obsługi tytułów wykonawczych. Do 18 sierpnia 2022 r. nie przeprowadzona została ocena funkcjonowania ustawy z dnia 11 września 2019 r. o zmianie ustawy o postępowaniu egzekucyjnym w administracji oraz niektórych innych ustaw (OSR ex-post) po upływie roku jej obowiązywania, pomimo że ustawa ta weszła w życie 30 lipca 2020 r.

Wnioski

W wyniku kontroli NIK sformułowała dwa wnioski de lege ferenda dotyczące:

– określenia terminu, w którym wierzyciel będzie zobowiązany do wystawienia tytułu wykonawczego i wysłania go do organu egzekucyjnego;

– uregulowania zasad wykorzystywania przez pracowników urzędów administracji publicznej profilu zaufanego w trakcie realizacji zadań służbowych m.in. w celu uwierzytelniania w systemach teleinformatycznych lub stworzenie możliwości uwierzytelniania w tych systemach bez konieczności wykorzystywania profilu zaufanego, który ma charakter prywatny i jego założenie opiera się na zasadzie dobrowolności.

Ponadto NIK wnosi o podjęcie przez prezydentów miast, burmistrzów, wójtów, starostów działań w celu wyeliminowania stwierdzonych w wyniku kontroli nieprawidłowości dotyczących opieszałości w wystawianiu tytułów wykonawczych.

źródło: NIK